introdução

É evidente que a atividade administrativa deve ser orientada para o interesse geral, garantindo previsibilidade, coerência e plena observância do princípio da legalidade no exercício dos poderes públicos, independentemente do nível ou da estrutura administrativa envolvida.

Esse interesse geral, que constitui a própria finalidade da ação administrativa, impõe aos funcionários o dever de exercer seus poderes de forma eficaz, eficiente e célere. Em termos aduaneiros, isso significa implementar o devido controle sobre as operações de comércio exterior no menor tempo possível compatível com sua finalidade, evitando atrasos que afetem a dinâmica do comércio internacional legítimo.

Ninguém contesta que a Alfândega deva exercer um rigoroso controle de fronteiras. Essa é a sua função essencial: monitorar a entrada e a saída de mercadorias, verificando o cumprimento do regime de proibições e restrições, tanto econômicas quanto não econômicas, bem como do regime tributário aplicável ao comércio exterior. Em última análise, essa é uma manifestação típica do poder de polícia do Estado em matéria econômica e de segurança.

No entanto, é essencial que este controlo não atrase as entregas mais do que o estritamente necessário, uma vez que os atrasos geram custos e estes representam uma perda de competitividade. Por conseguinte, é da responsabilidade da Alfândega colaborar na facilitação do comércio internacional. (1)

Na Conferência Ministerial de Cingapura, em dezembro de 1996, o conceito de facilitação do comércio foi introduzido pela primeira vez na linguagem oficial da Organização Mundial do Comércio (OMC), entendido como o processo de simplificação e harmonização dos procedimentos comerciais do comércio internacional. Ou seja, as práticas e formalidades que se referem à coleta, apresentação, comunicação e processamento de dados necessários à movimentação de mercadorias no comércio internacional. (2)

Os obstáculos a este processo incluem exigências documentais excessivas ou redundantes, investigações sem apoio técnico, auditorias desproporcionais, falta de transparência processual, procedimentos longos e complexos, ausência de controlos baseados em técnicas de avaliação de risco, bem como modernização tecnológica insuficiente e coordenação interinstitucional deficiente, entre outras práticas que comprometem a eficiência do sistema e cuja enumeração não pretende ser exaustiva.

A antítese da facilitação reside precisamente na sobrerregulamentação e na burocratização excessiva dos procedimentos aduaneiros, que geram atrasos desnecessários e, simultaneamente, corroem a segurança jurídica dos operadores. Nesse necessário equilíbrio entre controle e facilitação, o conceito de [o seguinte] torna-se especialmente relevante. controle inteligente. O controle puramente aleatório continuará a existir, mas está gradualmente cedendo lugar a esquemas de seletividade baseados em perfis e padrões de risco predefinidos, que permitem concentrar a atividade de supervisão em operações sensíveis, sem prejudicar o fluxo regular do comércio legítimo.

Além disso, a interação entre diferentes administrações aduaneiras está se tornando cada vez mais importante. Acordos de cooperação e assistência mútua, alertas emitidos pelas autoridades aduaneiras do país de origem ou procedência das mercadorias e mecanismos de alerta precoce permitem antecipar tarefas de análise e inteligência, reforçando a eficácia dos controles e otimizando a alocação de recursos.

Certamente, as administrações aduaneiras em todo o mundo enfrentam desafios significativos no cenário global do século XXI, caracterizado por um processo de globalização que impulsionou um desenvolvimento econômico internacional sem precedentes e uma integração cada vez maior das cadeias logísticas.

Há uma procura cada vez maior por processos "na hora certa" que exigem tempos de travessia de fronteiras cada vez mais curtos. Isso é agravado pela maior complexidade do comércio internacional, decorrente dos processos de liberalização que levaram a estruturas regulatórias sofisticadas e à proliferação de acordos regionais e multilaterais.

Além disso, esse cenário de expansão comercial deve ser analisado à luz de um mundo mais complexo, onde, além da chamada "guerra tarifária", intensificaram-se os problemas do terrorismo internacional, do crime organizado transnacional, do narcotráfico, do tráfico de pessoas e da fraude internacional, todos capazes de utilizar os circuitos logísticos do comércio internacional para sua realização.

Tudo isso aumentou a conscientização da sociedade sobre o papel estratégico da Alfândega. como atores-chave no desenvolvimento econômico e, ao mesmo tempo, como guardiões da fronteira nacional.

O desafio para as alfândegas modernas é, portanto, particularmente complexo, uma vez que devem controlar rigorosamente a entrada e a saída de mercadorias face aos riscos sistémicos inerentes ao cenário internacional contemporâneo e, simultaneamente, desempenhar a sua função de facilitadoras do comércio internacional, permitindo aos operadores otimizar custos e melhorar a sua competitividade na arena global.

Na área específica de facilitação, vale destacar que, em junho de 2005, a Organização Mundial das Alfândegas (OMA) desenvolveu o quadro regulatório para assegurar e facilitar o comércio global, um instrumento que estabelece princípios e padrões mínimos de ação para adoção pelos Estados-membros.

Os quatro elementos básicos do quadro regulamentar da OMA são: a) harmonização dos requisitos relativos à informação eletrónica antecipada; b) consistência e padrões comuns em análises de risco para abordar questões de segurança; c) interação entre administrações aduaneiras, inspeção na origem mediante solicitação razoável do país de destino, em casos de alto risco e d) determinação de vantagens para os atores que cumprem padrões mínimos de segurança.

O quadro regulamentar para a facilitação está estruturado em torno de dois pilares fundamentais de entendimento. O primeiro é o fortalecimento das relações entre as administrações aduaneiras e a troca genuína de informações. O segundo é a relação adequada e contínua entre as administrações aduaneiras e o setor privado.

No que diz respeito às relações entre as administrações aduaneiras em todo o mundo, um dos aspetos fundamentais é a troca antecipada de informações. Para esse efeito, a OMA considera aconselhável a troca eletrónica de informações e, por conseguinte, os sistemas devem basear-se em mensagens harmonizadas e interoperáveis.

Para garantir um controle eficaz sem prejudicar o fluxo contínuo de mercadorias, as administrações aduaneiras devem empregar tecnologias modernas na inspeção de remessas de alto risco, incluindo equipamentos de raios X e raios gama de alta potência e dispositivos de detecção radiológica. O uso dessas tecnologias para preservar a integridade da carga e dos contêineres é outro elemento essencial deste pilar.

2O Acordo de Facilitação

O Acordo de Facilitação do Comércio é o primeiro acordo comercial multilateral concluído desde a criação da Organização Mundial do Comércio (OMC). Foi adotado na Nona Conferência Ministerial da OMC, realizada em Bali, Indonésia, em dezembro de 2013.

No início da criação da Organização Mundial do Comércio, após a conclusão da Rodada Uruguai e a assinatura da Ata Final em 1994, vários Estados-membros começaram a delinear a agenda para uma nova rodada de negociações multilaterais, identificando a facilitação do comércio como um de seus eixos estratégicos.

Como previsto, a questão começou a ganhar forma na Conferência Ministerial de Singapura de 1996. Nessa conferência, a "facilitação" foi definitivamente estabelecida como uma característica estrutural da atividade aduaneira moderna. Desde então, seu impacto tem sido mensurado. atuação Alfândega, dependendo do tempo necessário para levantar ou liberar as cargas.

Posteriormente, os membros da OMC concordaram em incorporar a facilitação do comércio ao programa de trabalho da Rodada Doha para o Desenvolvimento e, em 2004, o Grupo de Negociação sobre Facilitação do Comércio foi formalmente estabelecido. O Acordo alcançado em Bali, no final de 2013, fornece uma estrutura de direitos e obrigações que visam aprimorar os procedimentos de fronteira com o objetivo de reduzir tempo e custos, fortalecendo a competitividade tanto dos Estados quanto dos operadores econômicos.

Na República Argentina, este Acordo de Facilitação foi aprovado pelo Congresso Nacional, por meio da Lei 27.373. A importância do Acordo é bastante evidente, pois introduz a definição de melhores práticas para processos aduaneiros nas agendas das administrações aduaneiras em todo o mundo.

As estatísticas do Banco Mundial são reveladoras: os países com níveis mais elevados de eficiência administrativa são os mais competitivos, e a facilitação do comércio visa criar processos aduaneiros simplificados e eficientes, reduzindo assim os custos diretos e indiretos associados ao comércio internacional, aumentando a competitividade das empresas e, consequentemente, melhorando seu desempenho. atuação, o que por sua vez gerará maior crescimento econômico.

O parecer de especialistas destacou que quarenta por cento (40%) dos custos transfronteiriços se devem a ineficiências processuais, como atrasos no desembaraço aduaneiro, exigências excessivas de documentação e, repetidamente, exigências de documentação complexas e inspeções desnecessárias, entre outros problemas. (3) Neste sentido, o Acordo constitui uma resposta institucional a essas ineficiências, com o objetivo de adotar políticas comuns destinadas a reduzir o tempo e os custos.

É instrutivo recordar as palavras de Pascal Lamy, então Diretor-Geral da OMC, ao discursar sobre este tema na Câmara de Comércio de Chittagong, em Bangladesh, em 2013, ocasião em que salientou que “Às vezes é difícil relacionar as negociações comerciais multilaterais ao trabalho diário das operações comerciais. Contudo, este não é o caso da facilitação do comércio. A facilitação eficaz do comércio aumenta a produtividade alfandegária, melhora a arrecadação de impostos nas fronteiras e ajuda a atrair investimento estrangeiro direto. Um acordo multilateral sobre facilitação do comércio poderia acelerar o movimento transfronteiriço de mercadorias e melhorar a transparência e a previsibilidade das operações comerciais e empresariais.”

Em termos conceituais, a facilitação visa simplificar, padronizar, harmonizar e automatizar os procedimentos aplicados ao comércio internacional, com o objetivo de agilizar a movimentação, a liberação e o despacho de mercadorias.

Isso significa gerar procedimentos eficientes, eficazes e ágeis, para que as cargas levem o mínimo de tempo necessário para realizar o controle adequado, de acordo com as circunstâncias da operação, a fim de reduzir os custos diretos e indiretos associados ao comércio internacional. Este é o objetivo da facilitação, reduzir prazos e custos.

Trata-se, sem dúvida, de uma mudança cultural, uma mudança de paradigma, porque, historicamente, em muitos casos, as administrações aduaneiras não levaram em consideração o fator "tempo" como uma variável relevante em suas tarefas de auditoria.

Entre os principais obstáculos identificados estão a existência de procedimentos operacionais complexos e imprecisos, a falta de prazos claros e a impossibilidade de auditoria em tempo real. Tais esquemas criam margens de discricionariedade que são incompatíveis com a lógica da facilitação.

Além disso, a exigência de documentação excessiva ou repetitiva é uma fonte significativa de ineficiência. Diversos estudos do Banco Mundial demonstram a disparidade na quantidade de documentação complementar exigida por diferentes repartições aduaneiras. Embora algumas informações sejam essenciais, o excesso delas acaba por prejudicar a função de controle e aumentar os custos operacionais.

Da mesma forma, inspeções desnecessárias devem ser revistas. Certamente é difícil definir quando uma inspeção é desnecessária, mas é evidente que, no contexto atual do comércio internacional, o controle total é utópico e, certamente, quem tenta controlar tudo, na realidade não controla nada. Uma seletividade tecnicamente planejada deve envolver controles físicos em uma pequena porcentagem das remessas, menos de dez por cento (10%), apoiados por sistemas inteligentes de gestão de riscos e pela análise proativa de informações. De modo geral, a facilitação não implica ausência de controle, mas sim visa organizar controles eficientes, adequados à natureza e às particularidades de cada operação, de modo que as remessas permaneçam o mínimo possível na alfândega. E quando dizemos mínimo, queremos dizer que os atrasos devem ser aqueles necessários, de acordo com as circunstâncias e particularidades da operação.

O Acordo também promove a estabilidade regulatória e interpretativa, elementos essenciais da segurança jurídica e da previsibilidade nos negócios. O Acordo de Facilitação faz referência especial a esses temas, pois é evidente que as alterações na interpretação das normas, bem como sua aplicação retroativa e a inobservância do princípio da legítima expectativa, violam os princípios da transparência e da igualdade de tratamento consagrados no Acordo Geral sobre Tarifas e Comércio (GATT).

Da mesma forma, outra questão proposta pelo Acordo diz respeito à coordenação entre os diversos órgãos estatais que atuam na área fronteiriça, bem como à coordenação entre as alfândegas dos países limítrofes, um tema que merece atenção especial, uma vez que a eficiência de um órgão pode ser neutralizada pela ineficiência de outros.

A importância do Acordo de Facilitação reside precisamente em colocar essas questões na agenda. Ele serve como um alerta sobre as ineficiências transfronteiriças. Destaca que essas ineficiências, que resultam em atrasos e sobrecargas, têm um impacto direto nos custos (transporte, contêineres, seguros, terminais, portos, etc.), além de afetarem potencialmente a qualidade das mercadorias (por exemplo, produtos alimentícios) e, por vezes, comprometerem oportunidades de negócios (por exemplo, atrasos na entrega de produtos sazonais ou atrasos que ocorrem em datas específicas como o Dia das Crianças, o Dia das Mães, o Natal, etc.).

Além disso, Esses tipos de problemas têm um impacto mais difuso, mas não menos importante, no ambiente de negócios geral de um determinado país. De fato, é evidente que a prevalência de práticas operacionais ineficientes que aumentam os custos impacta o ambiente de negócios, reduzindo a probabilidade de atrair investimento estrangeiro direto, impedindo a participação dos países em cadeias de valor globais e elevando os preços dos insumos e reduzindo a competitividade das empresas.

Assim, a facilitação é apresentada como um conjunto de ações destinadas a reduzir o tempo e os custos do comércio internacional; é uma forma de garantir a uniformidade em escala global e o fiel cumprimento dos princípios da OMC.

Em suma, os princípios da eficácia, eficiência e celeridade devem nortear toda ação administrativa. Independentemente da esfera de intervenção estatal, os cidadãos exigem uma administração que cumpra adequadamente os seus objetivos públicos, que aja de forma previsível e que responda prontamente quando a sua intervenção se fizer necessária.

3. Resoluções Avançadas (RA)

Certamente, antes de finalizar uma transação comercial, é essencial que as partes contratantes compreendam plenamente as consequências jurídicas de suas ações. No âmbito do comércio internacional de mercadorias, é crucial que o importador tenha, antes de celebrar a transação, um conhecimento claro da classificação tarifária das mercadorias, dos direitos aplicáveis, de quaisquer regulamentações específicas que possam ser aplicáveis, das restrições decorrentes de sua origem, de quaisquer preferências tarifárias aplicáveis ou de sua potencial sujeição a direitos antidumping ou compensatórios. Uma medida jurídica eficaz para evitar que essas incertezas transformem um negócio potencialmente vantajoso em um mau negócio é solicitar uma consulta prévia vinculativa às autoridades aduaneiras, que resolverão a questão em apreço por meio de uma decisão antecipada.

As decisões antecipadas são decisões escritas emitidas pela administração aduaneira, a pedido de uma parte interessada e antes da importação da mercadoria em questão, através das quais se determina o tratamento a ser dado à referida mercadoria no momento da sua chegada ao destino, em relação aos aspetos consultados que são relevantes para a determinação do regime aduaneiro, fiscal e de restrições aplicável.

Estas são disposições obrigatórias ou vinculativas que o Estado deve observar. Esta medida tem enormes efeitos facilitadores e também proporciona segurança jurídica aos importadores nas suas relações com a Alfândega, uma vez que as resoluções emitidas pela Alfândega terão natureza jurídica vinculativa para esta, podendo, portanto, a parte interessada ter uma certa garantia de que não sofrerá posteriormente reclamações da Alfândega pelas operações que cumpriram as referidas decisões antecipadas.(4)

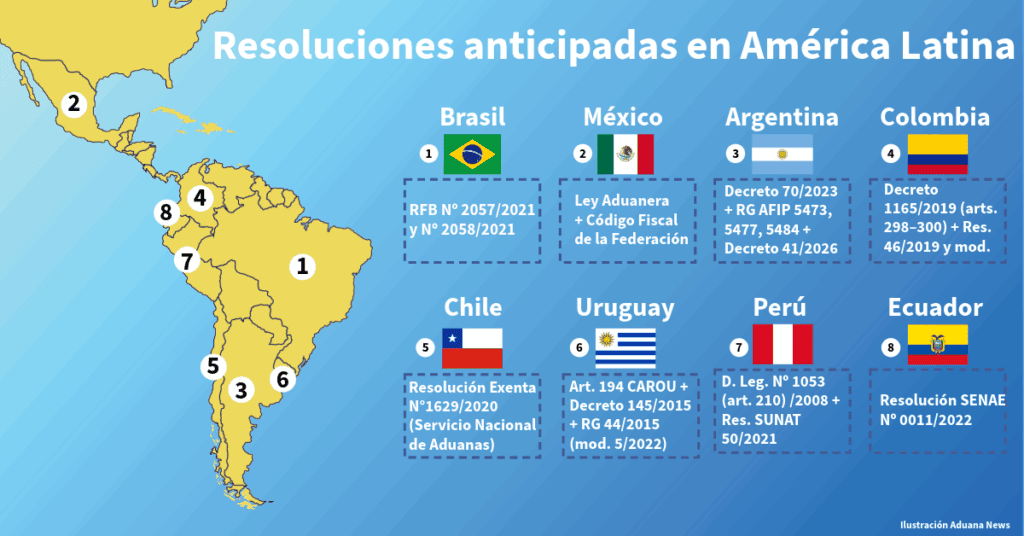

4. A experiência latino-americana

No Uruguai, o procedimento de consulta prévia é expressamente previsto em lei, conforme regulamentado no artigo 194 do CAROU (Código Aduaneiro da República Oriental do Uruguai). Este artigo estabelece que o titular de um direito ou interesse direto e pessoal pode consultar a Alfândega sobre a aplicação da legislação aduaneira a uma situação específica e atual.

Para tanto, o interessado deverá apresentar os elementos constitutivos da situação que motiva a consulta, ficando ainda autorizado a manifestar a sua opinião fundamentada.

O Decreto 145/2015 estabeleceu as normas para esta instituição. Nele, estipula que a resolução se aplicará a transações documentadas posteriormente (não sendo retroativa). O decreto também prevê que a resolução deverá ser emitida no prazo de 30 dias úteis a contar do pedido. As resoluções deverão ser publicadas e o direito de recurso do requerente é garantido.

Posteriormente, por meio da Resolução Geral 44/2015, a Direção Nacional de Alfândegas do Uruguai regulamentou o procedimento de consulta. Esta resolução estabeleceu os requisitos de apresentação, as formalidades de processamento, os respectivos prazos e suas consequências. Finalmente, o Anexado A referida resolução foi modificada pela Resolução Geral 5/2022, que introduziu ajustes ao procedimento, sem alterar a base legal ou os efeitos substantivos do instituto previstos no CAROU e no seu decreto regulamentar.

No Brasil, por sua vez, há um regime de consulta prévia de classificação, instituído pela Resolução da Receita Federal do Brasil (RFB) nº 2057 de 2021 e de consulta prévia quanto à interpretação da legislação tributária e aduaneira regulamentada pela Resolução da Receita Federal do Brasil (RFB). Portaria RFB nº 2058 de 2021.

O regulamento estabelece claramente quem tem o direito de apresentar o pedido, os requisitos que o pedido deve conter, as formalidades correspondentes à sua apresentação, os efeitos que a resolução antecipada terá, os casos de divergência e a sua publicação.

Na Colômbia, a Decisão Antecipada é regulamentada no Artigo 298 do Decreto 1165 de 2019. Nele, é definida como o ato pelo qual a Direção Nacional de Impostos e Alfândegas (DIAN), antes da importação de mercadorias, emite um parecer sobre a classificação tarifária; os critérios de valoração; a origem; o reembolso, a suspensão ou outras isenções; a reimportação sem pagamento de direitos aduaneiros; a aplicação de quotas e, em geral, qualquer outra matéria acordada pela Colômbia por meio de tratados internacionais.

O sistema processual foi desenvolvido por Resolução 46 de 2019 e suas emendas —Resolução 39 de 2021 y Resolução 168 de 2021—, que estabelecem os requisitos para apresentação, formalidades, processamento e efeitos das resoluções antecipadas.

Em relação aos prazos, o Artigo 300 do Decreto 1165 de 2019, modificado pelo Decreto 659 de 2024Estipula que a decisão antecipada deve ser emitida dentro de dois (2) meses contados a partir da data de apresentação do pedido completo ou de acordo com os termos previstos no acordo comercial aplicável.

O regime também foi sujeito a ajustes por parte de Decreto 360 de 2021, que reforçou a natureza obrigatória de sua aplicação e exigiu que o requerente comunicasse quaisquer alterações nos fatos ou circunstâncias legais dentro dos quinze (15) dias seguintes.

Além disso, o Resolução 185 de 2024 Atualizou certos aspetos operacionais do procedimento, incluindo o envio eletrónico de pedidos à DIAN e a determinação dos departamentos competentes para o seu processamento.

No Chile, o sistema de decisões antecipadas é amparado pela Resolução de Isenção nº 1.629, emitida pelo Serviço Nacional de Alfândegas, que aprova o procedimento aplicável à emissão dessas decisões e permanece em vigor como marco regulatório específico sobre a matéria. A Resolução define decisão antecipada como o pronunciamento oficial e vinculativo por escrito, emitido pelo Serviço Nacional de Alfândegas, antes do processamento de uma declaração de importação, exportação ou reentrada, que afeta uma das seguintes questões: a) classificação tarifária, b) valoração aduaneira ou c) regras de origem.

Os requisitos gerais para apresentação são regulamentados; a documentação necessária; requisitos especiais dependendo da classificação, valoração ou questão de origem; casos de admissibilidade; questões processuais; questões relacionadas à edição da resolução, sua validade, publicação e revisão administrativa, entre outros assuntos relevantes.

No Peru, o sistema de pareceres prévios é regulamentado pelo Decreto Legislativo nº 1053 (Lei Geral Aduaneira), cujo artigo 210 estabelece que, a pedido de uma das partes, a Administração Aduaneira deve emitir parecer prévio sobre matérias como classificação tarifária, aplicação de critérios de valoração aduaneira, determinação de origem, aplicação de reembolsos, suspensões ou isenções de direitos aduaneiros, reimportação de mercadorias reparadas ou alteradas e outras matérias previstas em acordos internacionais assinados pelo Peru. A referida lei estabelece que os pareceres devem ser emitidos no prazo de 90 dias a partir da sua apresentação. Estipula ainda que produzirão efeitos a partir da sua emissão ou da data nela estabelecida e poderão ser utilizados para outras operações futuras realizadas pelo mesmo importador, desde que se mantenham inalteradas as circunstâncias fáticas e jurídicas que motivaram a sua emissão. Estabelece também a obrigatoriedade de publicação do parecer prévio através do portal institucional da Autoridade Aduaneira: Superintendência Nacional de Administração Aduaneira e Tributária (SUNAT).

Em seguida, por meio da resolução SUNAT 50/2021, são regulamentadas questões específicas relacionadas à consulta prévia vinculada a questões de classificação. Há também um Decreto Supremo 14/2021 para questões relacionadas a decisões antecipadas de origem não preferencial.

No México, explica Espinosa Berecochea (5), os regulamentos aduaneiros abordam a questão de forma geral e incompleta, e também não contemplam a possibilidade de realizar uma consulta prévia sobre a origem das mercadorias, regulamentando as consultas sobre questões de classificação e valoração aduaneira.

De fato, a legislação mexicana não prevê um sistema autônomo e sistemático de decisões antecipadas em matéria aduaneira comparável aos existentes em outros países da região. As normas estão dispersas principalmente na Lei Aduaneira e no Código Tributário Federal, sendo as consultas aduaneiras integradas ao quadro geral de consultas tributárias perante a autoridade fiscal.

A Lei Aduaneira prevê expressamente a possibilidade de apresentação de consultas sobre a classificação tarifária, permitindo que importadores, exportadores ou despachantes aduaneiros solicitem um parecer prévio sobre a classificação tarifária aplicável a mercadorias específicas. Aborda também disposições relativas à determinação do valor aduaneiro, que podem levar a pareceres prévios quando houver dúvidas sobre a correta aplicação das regras de valoração. Este procedimento é complementado pelas normas gerais estabelecidas no Código Tributário Federal para o processamento de consultas relativas a situações reais e específicas.

No Equador, por sua vez, por meio da Resolução 0011 de 2022, emitida em 04 de fevereiro de 2022, o Serviço Nacional de Alfândegas do Equador (SENAE) expediu o procedimento que regulamenta a expedição de resoluções antecipadas.

Esta resolução estabelece a finalidade e o âmbito de atuação do instituto, estipulando que questões relativas à classificação tarifária, origem e valoração aduaneira de mercadorias podem ser objeto de consulta prévia. Designa também o SENAE como autoridade competente e estabelece o caráter vinculativo da decisão prévia tanto para a Administração quanto para o requerente, nos termos nela previstos.

O regulamento também rege os efeitos jurídicos da decisão, sua publicação institucional, as formalidades do pedido e os requisitos gerais e específicos, dependendo da matéria consultada. Aborda ainda aspectos relacionados à admissibilidade e aos motivos de inadmissibilidade, à desistência do pedido, ao procedimento de emissão e notificação da decisão antecipada, bem como à sua posterior publicação, entre outras disposições processuais.

5. O caso argentino. Decreto 70/2023, Resoluções Gerais da AFIP 5484, 5473 e 5477 e o recente Decreto 41/2026

Na Argentina, o Código Aduaneiro original não contemplava expressamente o conceito de decisões antecipadas, circunstância compreensível dado o contexto histórico de sua promulgação, anterior à consolidação dessa instituição jurídica no direito do comércio internacional. Reformas subsequentes também não incorporaram regulamentações abrangentes sobre o assunto, embora na prática administrativa existissem mecanismos que permitiam a obtenção de decisões antecipadas em certas áreas, particularmente na classificação tarifária.

Não obstante o exposto, a Lei 27.373 aprovou o Acordo de Facilitação do Comércio, que inclui entre seus compromissos a implementação de decisões antecipadas em matéria aduaneira. Contudo, a acolhida interna desse mecanismo pela legislação só ocorreu com a promulgação do Decreto 70/2023. Por meio dos artigos 120 e 132 do referido decreto, os artigos 226 e 323 do Código Aduaneiro foram alterados, incorporando decisões antecipadas tanto para importações quanto para exportações.

Foi ali determinado que a resolução antecipada é o ato administrativo, emitido pelo serviço aduaneiro, a pedido do requerente e antes da importação ou exportação da mercadoria, pelo qual se estabelece o tratamento aduaneiro a ser concedido à mercadoria no momento de sua entrada ou saída, em relação ao objeto da consulta.

O pedido é cabível em casos de classificação tarifária, origem, valoração ou em relação aos elementos necessários para a correta aplicação do regime tributário, proibições ou restrições, estabelecendo assim um amplo âmbito material.

Além disso, ficou estipulado que o regulamento determinaria os requisitos formais e as informações que o requerente deveria apresentar. O sistema estabeleceu um prazo de trinta (30) dias para a emissão da decisão antecipada. Em caso de silêncio por parte da administração, o declarante estava autorizado a formalizar a declaração aduaneira de acordo com o procedimento estabelecido no Código Aduaneiro para declarações que envolvam o serviço aduaneiro (artigo 234, parágrafo 3, para importações e artigo 332, parágrafo 3, para exportações), podendo ser exigida a prestação de garantia suficiente. Ficou também prevista a possibilidade de interposição de recurso contra a decisão antecipada emitida, conforme previsto no artigo 1053, alínea f), do Código Aduaneiro.

Para implementar o sistema estabelecido pelo Decreto 70/2023, foram emitidas as seguintes resoluções: Resolução Geral AFIP 5473/2023, que regulamenta as decisões antecipadas sobre classificação tarifária; Resolução Geral AFIP 5477/2023, relativa à valoração aduaneira; e Resolução Geral AFIP 5484/2024, referente aos critérios técnicos aduaneiros. Essas normas estão em plena conformidade com as Diretrizes Técnicas sobre Decisões Antecipadas em Matéria de Classificação Aduaneira, Origem e Valoração Aduaneira, emitidas pela Organização Mundial das Alfândegas (OMA) em 2018.

Posteriormente, o Decreto 41/2026, publicado no Diário Oficial da República Argentina em 26 de janeiro de 2026, introduziu ajustes e esclarecimentos ao sistema estabelecido pelo Decreto 70/2023, sistematizando sua regulamentação e definindo com maior precisão seu âmbito, procedimentos e efeitos jurídicos. Embora a incorporação formal do sistema ao Código Aduaneiro tenha ocorrido em 2023, foi este decreto que consolidou seu tratamento orgânico no sistema aduaneiro.

O decreto define seu âmbito de aplicação, requisitos processuais e efeitos jurídicos; estabelece as matérias sujeitas a consulta; define os requisitos formais e materiais de admissibilidade; regulamenta o prazo de emissão e seu período de validade; e estabelece seu caráter vinculante para o serviço aduaneiro em relação ao requerente, desde que as declarações aduaneiras estejam estritamente em conformidade com os fatos, o contexto e os fundamentos jurídicos declarados. Aborda também as circunstâncias em que o decreto pode ser modificado, revogado ou anulado, como alterações regulamentares, variações substanciais nas circunstâncias relevantes ou inexatidões nas informações fornecidas, e estabelece mecanismos para a divulgação dos critérios adotados, com a devida consideração pela proteção das informações confidenciais.

Não obstante essa consolidação das regulamentações internas, cabe destacar que, no âmbito multilateral, a República Argentina notificou a Organização Mundial do Comércio sobre a prorrogação do prazo final para a aplicação do Artigo 3.9(a)(ii) do Acordo de Facilitação do Comércio, referente às decisões antecipadas sobre regras de origem. Por meio da comunicação G/TFA/N/ARG/1/Add.4, distribuída em 9 de janeiro de 2026, foi informado que a data originalmente acordada (23 de janeiro de 2026) foi prorrogada para 23 de julho de 2028. O pedido foi submetido em conformidade com o mecanismo de prorrogação previsto no Artigo 17 do referido Acordo e fundamentou-se na necessidade de alocação sequencial de recursos para enfrentar os desafios existentes à facilitação do comércio no âmbito do processo de normalização do comércio exterior.

Cabe ressaltar que esta notificação foi distribuída antes da publicação do Decreto 41/2026, que ocorreu em 26 de janeiro de 2026. Isso demonstra que a prorrogação do prazo internacional se deu em decorrência de um reagendamento do cronograma de conformidade previsto no âmbito do Acordo, sem desconsiderar a subsequente consolidação regulatória interna do instituto.

Nesse contexto, o adiamento é relevante para a análise sistemática do regime argentino, pois demonstra que, embora a decisão antecipada esteja formalmente incorporada ao Código Aduaneiro e regulamentada em diversas matérias, o compromisso específico assumido em nível multilateral em relação às decisões antecipadas sobre a origem teve sua data de implementação final prorrogada.

Assim, o instituto está integrado ao sistema do Código Aduaneiro e regulamentado internamente, articulado com as disposições relativas à classificação, origem e valoração; porém, em nível internacional, a República Argentina notificou a prorrogação do prazo de implementação previsto no artigo 3º do Acordo, de acordo com o mecanismo contemplado em seu artigo 17º.

6. Para encerrar

A dinâmica atual do comércio internacional impõe esquemas logísticos cada vez mais orientados para esses esquemas. “bem a tempo, o que exige tempos de travessia de fronteira cada vez mais curtos. Isso não diminui, obviamente, a função essencial de controle da Alfândega, cujo objetivo principal continua sendo a supervisão da entrada e saída de mercadorias, a proteção da receita tributária e a salvaguarda dos interesses econômicos e não econômicos do Estado.

Os países mais eficientes são os mais competitivos e a facilitação tende a garantir processos aduaneiros ágeis e eficientes, de modo a promover a redução dos custos diretos e indiretos ligados ao comércio internacional, de modo a aumentar a competitividade das empresas e assim melhorar a sua atuação, o que por sua vez gerará maior crescimento econômico.

Nesse contexto, a incorporação e consolidação do regime de decisões antecipadas na legislação aduaneira argentina, a partir do Decreto 70/2023 e sua subsequente sistematização pelo Decreto 41/2026, constituem um avanço significativo.

O instituto permite a definição, antes da chegada ou partida das mercadorias, de questões relativas ao regime tributário, classificação, origem ou restrições aplicáveis, reduzindo a incerteza e evitando litígios posteriores.

Notas e referências

1. COTTER, Juan Patricio, “A facilitação do comércio legítimo. Realidade ou utopia”, Revista Tarifar nº 470, janeiro de 2023.

2. COTTER, Juan P. “O desafio das alfândegas no século XXI. Facilitação e controle”, em AA VV Tecnologia da informação nas Alfândegas e seus efeitos jurídicos, México, Argentina e Colômbia. (coord. Nohemí Bello Gallardo), Fundação Universitária de Direito, Administração e Política SC, México, 2012.

3. GUICOVSKY LIZARRAGA, Ezequiel, alto funcionário do Centro de Comércio Internacional, agência conjunta da OMC e da ONU // Seminário organizado pela CERA e pelo ITC em Buenos Aires, em março de 2017

4.ROHDE PONCE, Andres, “Facilitação do Comércio”, ed. CAAAREM, México, 2021, p. 213.

5. ESPINOSA BERECOCHEA, Carlos, “Regime jurídico das resoluções antecipadas em matéria de comércio exterior”, Revista Prática de Justiça Fiscal e Administrativa.

Advogado (UCA), sócio do escritório de advocacia Petersen & Cotter Moine.

Membro Titular do Instituto Argentino de Estudos Aduaneiros (Presidente 2010/2011). Membro ativo da Academia Internacional de Direito Aduaneiro (Membro do Conselho de Administração 2015/2023). Membro ativo da Associação Argentina de Estudos Fiscais. Membro da Comissão de Direito Aduaneiro do Conselho do Centro de Estudos de Direito Financeiro e Tributário, do Departamento de Direito Econômico Empresarial da Faculdade de Direito da Universidade de Buenos Aires. Membro do Comitê Científico da Revista do Instituto Colombiano de Direito Tributário.

Professor de Direito Aduaneiro nos cursos de pós-graduação em Direito Aduaneiro da Universidade de Buenos Aires, onde também é Vice-Presidente de Atualização de Direito Aduaneiro; da Universidade Católica Argentina, da Universidade Austral e da Universidade Di Tella.

Autor dos livros “Direito Aduaneiro e Comércio Internacional”, publicado em 2018 pela Practical Guide; “Direito Aduaneiro”, publicado em 2014 em 3 volumes por Abeledo Perrot, ganhador do Prêmio Associação Argentina de Estudos Fiscais 2014 de livro do ano; “Infrações Aduaneiras”, publicado em 2011 e segunda edição 2013 por Abeledo Perrot; e Coordenador e coautor dos livros "Estudos de Direito Aduaneiro", publicado em 2007 pela Lexis Nexis e "Estudos de Direito Aduaneiro. 30 Anos do Código Aduaneiro", publicado em 2012 pela Abeledo Perrot. Foi um dos autores do Código Aduaneiro Anotado, publicado em três volumes por Abeledo Perrot em 3.

Participou também de livros coletivos editados no exterior e publicou mais de cinquenta artigos relacionados ao direito aduaneiro, publicados em diversos meios de comunicação (La Ley, El Derecho, Jurisprudencia, Revista de Derecho Fiscal, Revista de Estudios Aduaneros, Revista Tribunas, Diario La Nation ).