Em 2025, o setor têxtil argentino passou por uma transformação estrutural caracterizada por uma rápida expansão das importações, uma contração significativa da produção nacional e uma mudança substancial no marco regulatório do comércio exterior. Nesse contexto, o setor têxtil foi um dos mais afetados pela desregulamentação comercial, tanto por meio da redução de tarifas quanto pela expansão de regimes simplificados de importação.

Segundo dados de comércio exterior publicados pelo Instituto Nacional de Estatística e Censos (INDEC), o total de importações cresceu a um ritmo mais acelerado do que o de exportações em vários meses de 2025, com um aumento acentuado devido principalmente ao maior volume de importações. Essa tendência foi particularmente evidente no setor de vestuário, onde o crescimento superou em muito a média da indústria de transformação.

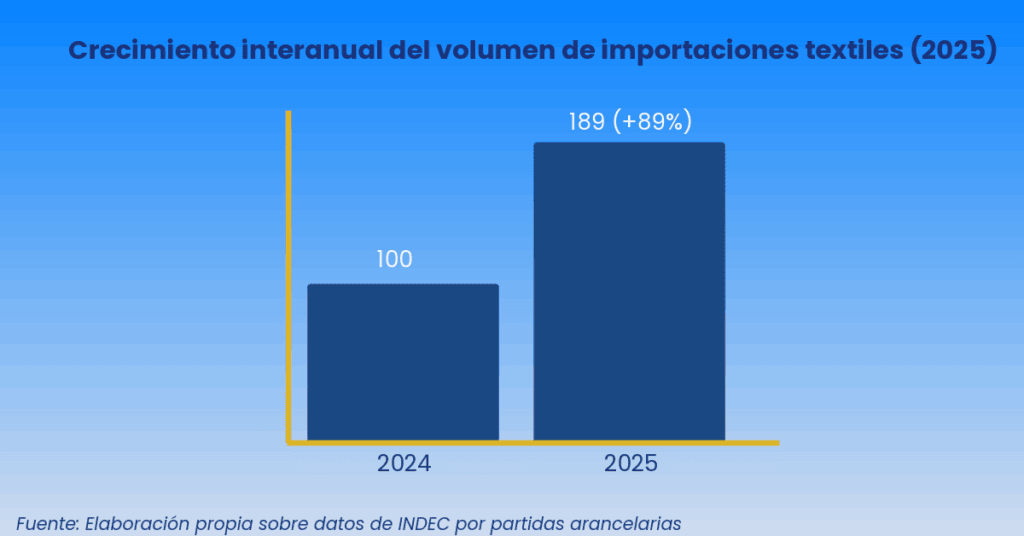

Em números, entre janeiro e outubro de 2025, as importações do setor têxtil e de vestuário atingiram um volume total de 332.696 toneladas, com um valor aproximado de US$ 1.450 bilhão, representando um aumento anual de 89% em volume e 61% em valor. Esses números constituem recordes históricos para o setor e refletem uma aceleração significativa no processo de importação em comparação com anos anteriores.

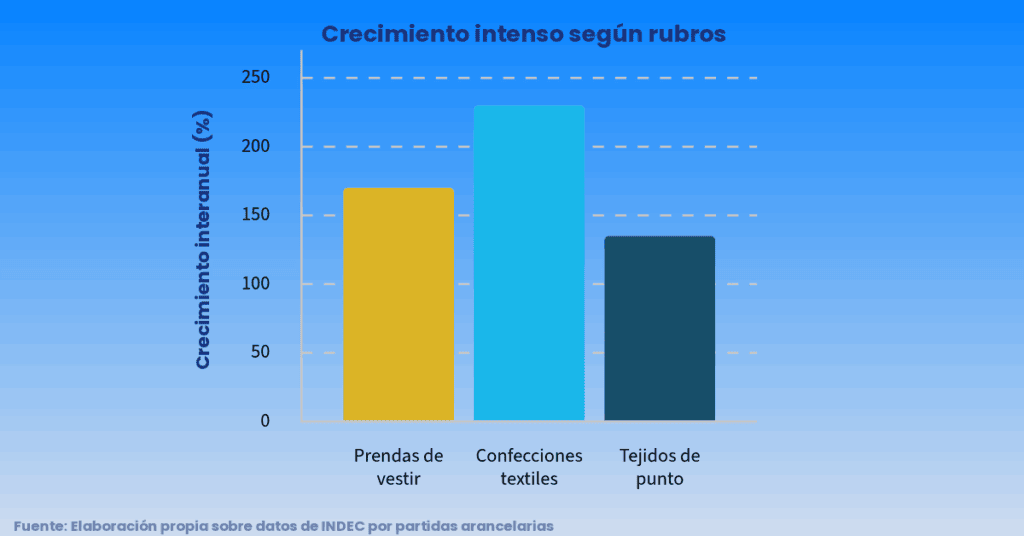

Crescimento intenso por setor:

- Vestuário: +166% em volume em comparação com o ano anterior.

- Fabricação têxtil: +217% em volume.

- Tecidos de malha: +140% em quantidade, atingindo níveis recordes.

Esses dados mostram que o aumento das importações não se limitou ao fornecimento de insumos de produção, mas avançou decisivamente nos elos finais da cadeia têxtil, substituindo a produção.

A China foi o país de origem escolhido para a importação de roupas novas, e os Estados Unidos, para roupas usadas.

A concentração geográfica das importações têxteis aumentou, com a China como principal país de origem, representando aproximadamente 70% do total das importações. Em alguns subsegmentos, como malhas e vestuário, a participação da China superou em muito essa média.

Do ponto de vista técnico, essa concentração aumentou a assimetria competitiva, uma vez que os produtos entraram no mercado argentino com preços significativamente inferiores aos custos locais, devido a economias de escala, menores custos de mão de obra e um regime tarifário reduzido.

A principal alteração regulamentar que impactou o setor foi o Decreto 236/2025, por meio do qual o Poder Executivo estabeleceu uma redução significativa nas tarifas de importação aplicáveis a têxteis, vestuário e calçados. As principais modificações incluem:

- Vestuário e calçado: redução de 35% para 20%.

- Tecidos: redução de 26% para 18%.

- Fios: redução para faixas de 12% a 16%, de acordo com a classificação.

Este decreto alterou o regime histórico de proteção do setor têxtil, com o objetivo explícito de reduzir os preços internos e aumentar a concorrência, mas com efeitos adversos na estrutura produtiva nacional, particularmente nas atividades que exigem muita mão de obra.

Outro fenômeno relevante para o setor têxtil argentino: a entrada de roupas usadas importadas, modalidade que até anos recentes tinha presença praticamente nula no comércio exterior formal do país devido a restrições sanitárias, ambientais e comerciais.

Segundo levantamentos da Câmara Argentina do Vestuário, nos primeiros oito meses de 2025 as importações de roupas usadas atingiram aproximadamente US$ 2,2 milhões, em comparação com os meros US$ 52.000 mil importados durante todo o ano de 2024. Isso representa um aumento de mais de 40 vezes em valor em relação ao ano anterior, configurando uma mudança abrupta na composição do mercado de importação de vestuário.

A mercadoria chegou principalmente em fardos ou sacos com peso entre 25 e 50 quilos, provenientes sobretudo dos Estados Unidos, país onde as normas ambientais limitam a destinação final dos resíduos têxteis e incentivam sua exportação como roupas de segunda mão. Embora o volume absoluto ainda seja pequeno em comparação com as importações de roupas novas, a taxa de crescimento é extremamente rápida e marca uma virada regulatória e comercial.

Do ponto de vista técnico, a importação de roupas usadas introduz um nível adicional de concorrência para a indústria local, especialmente nos segmentos de baixa renda, onde o preço é o principal determinante da demanda.

Além disso, a expansão dessa prática levanta preocupações sanitárias e ambientais, visto que roupas usadas exigem controles específicos de higiene, rastreabilidade e gestão de resíduos, que historicamente justificaram sua restrição. Para o setor manufatureiro, a liberalização desse fluxo implica não apenas concorrência econômica direta, mas também uma maior desvalorização dos produtos nacionais, com a introdução de peças reutilizadas no mercado interno, que não estão sujeitas aos mesmos custos regulatórios, trabalhistas e tributários da produção local.

Em 15 de dezembro, o Centro de Despachantes Aduaneiros da República Argentina foi notificado pela Divisão Técnica de Importação de que o sistema de declaração aduaneira passará a exigir (a partir dessa data) uma “autorização para vestuário usado”, de acordo com as disposições da Subsecretaria de Política Industrial, além do certificado de desinfecção já exigido, e abrangerá os itens de vestuário da posição 6309 da Nomenclatura Comum do Mercosul.

Regulamentos que regem o sistema de entregas expressas:

Paralelamente à abertura do comércio tradicional, durante 2025 consolidou-se o progresso do regime de remessas internacionais via correio expresso, regulamentado pela Agência de Cobrança e Controle Aduaneiro (ARCA) (1).

As normas vigentes estabelecem o seguinte para indivíduos:

- Valor FOB máximo por remessa: USD 3.000.

- Peso máximo: 50 kg por embalagem.

- Limite de 3 unidades da mesma espécie, para garantir o caráter de uso pessoal.

- Uma franquia de USD 400, isenta de direitos de importação e taxas estatísticas, com IVA retido sobre o excedente (Decreto 1065/2024).

Essas medidas, juntamente com procedimentos 100% digitalizados e desembaraço aduaneiro simplificado, reduziram significativamente os custos e o tempo de importação para os consumidores finais.

No caso do setor têxtil, esse regime facilitou a entrada recorrente de peças de vestuário acabadas, especialmente roupas chinesas de baixo valor unitário, que podem ser incorporadas em quantidade dentro dos limites permitidos, expandindo a oferta importada no mercado interno, como evidenciado pelo crescimento de plataformas digitais como “Shein”, “Temu” e similares.

O sistema de entregas expressas funcionou como um canal complementar e amplificador do processo de importação. Enquanto as importações tradicionais cresciam de forma constante, os serviços de entrega expressa permitiram a fragmentação das importações de vestuário, enfraquecendo os controles econômicos e facilitando a entrada direta de produtos acabados para consumo.

Esse modelo se mostrou particularmente prejudicial ao setor de vestuário, pois compete diretamente com a produção nacional sem exigir escala industrial ou canais comerciais tradicionais.

Os efeitos desse processo refletiram-se claramente nos indicadores de produção publicados pela INDEC. Durante 2025:

- A produção têxtil caiu mais de 20% em relação ao ano anterior em alguns meses.

- A utilização da capacidade instalada do setor rondava os 32-33%, bem abaixo da média industrial.

- Foram registados encerramentos de empresas e perdas de postos de trabalho, especialmente em PME e em oficinas de vestuário.

A combinação da redução das tarifas e da expansão dos serviços de entrega expressa minou a competitividade da indústria local, reduzindo a demanda pela produção nacional e enfraquecendo a integração da cadeia têxtil.

Conclusão

A análise da evolução do setor têxtil argentino durante o ano de 2025 permite concluir que o país passou por um processo de abertura e desregulamentação comercial de natureza estrutural, com profundos efeitos na produção nacional, no emprego e na sustentabilidade da cadeia têxtil-vestuário.

Em primeiro lugar, houve um aumento excepcional nas importações têxteis, tanto em volume quanto em valor, com foco particular em vestuário e confecção de roupas prontas. Esse fenômeno, corroborado por dados oficiais do INDEC (Instituto Nacional de Estatística e Censos), implicou uma substituição direta da produção local, deslocando a indústria nacional nos elos finais da cadeia produtiva, que historicamente têm sido mais intensivos em mão de obra.

Em segundo lugar, a redução tarifária estabelecida pelo Decreto 236/2025 alterou substancialmente o regime de proteção do setor, enfraquecendo a competitividade dos produtores locais face aos bens importados de países com custos estruturais mais baixos. Esta medida, destinada a conter os preços ao consumidor, resultou numa queda significativa da produção, da utilização da capacidade instalada e do emprego na indústria têxtil, particularmente nas PME e nas oficinas de confecção.

Além disso, a expansão do sistema de entregas expressas regulamentado pela ARCA atuou como um fator amplificador no processo de importação, permitindo a entrada fragmentada de peças de vestuário acabadas por meio de remessas pessoais, com limites de valor elevados e isenções fiscais que reduzem significativamente a carga tributária em comparação com o regime de importação comercial. Na prática, esse canal consolidou uma rota de abastecimento alternativa para o mercado interno, aumentando a concorrência direta com a produção nacional sem exigir escala ou investimento local.

A este cenário soma-se, em 2025, o surgimento das importações de roupas usadas, um fenómeno inédito devido à sua magnitude e rápido crescimento. Embora o seu volume absoluto seja ainda inferior ao das roupas novas importadas, a sua expansão exponencial exerce pressão adicional sobre os segmentos de preços mais baixos, exacerbando a perceção de concorrência desleal para os produtores locais. Além disso, esta prática acarreta riscos para a saúde, o ambiente e a regulamentação, uma vez que incorpora peças de vestuário reutilizadas que não estão sujeitas aos mesmos custos de produção, controlo e conformidade regulamentar que a indústria nacional.

Em conjunto, a liberalização tarifária, a expansão das importações tradicionais, a consolidação do regime de entregas expressas e a liberalização das importações de vestuário usado criaram um ambiente altamente adverso para a indústria têxtil argentina em 2025. Do ponto de vista técnico, esse processo enfraqueceu a integração da produção, erodiu a capacidade instalada e comprometeu a sustentabilidade econômica e social de um setor estratégico em termos de emprego e industrialização.

- Agência de Cobrança e Controle Aduaneiro (ARCA). (2024). Resolução Geral 5608/2024: Importação e exportação simplificadas por provedores de serviços postais (PSP/Courier), substituindo a Resolução nº 2.436/96 (ANA) e suas alterações e disposições complementares (RESOG-2024-5608-E-AFIP-ARCA).

Graduado em Comércio Exterior (Merchant Marine University), despachante aduaneiro e agente de transporte aduaneiro. Ela trabalha como professora na Universidade de Belgrano e no CAECE.