Durante el año 2025, el sector textil argentino atravesó un proceso de transformación estructural caracterizado por una expansión acelerada de las importaciones, una contracción significativa de la producción nacional y un cambio sustancial en el marco normativo del comercio exterior. En este contexto, el sector textilero se posicionó como uno de los más afectados por la desregulación comercial, tanto por la reducción de aranceles como por la ampliación de regímenes simplificados de importación.

De acuerdo con los datos de comercio exterior publicados por el Instituto Nacional de Estadística y Censos (INDEC), durante 2025 las importaciones totales crecieron a un ritmo superior al de las exportaciones en varios meses del año, con un fuerte aumento explicado principalmente por mayores cantidades importadas. Este comportamiento se reflejó con particular intensidad en el campo de la indumentaria, cuya dinámica superó ampliamente el promedio de la industria manufacturera.

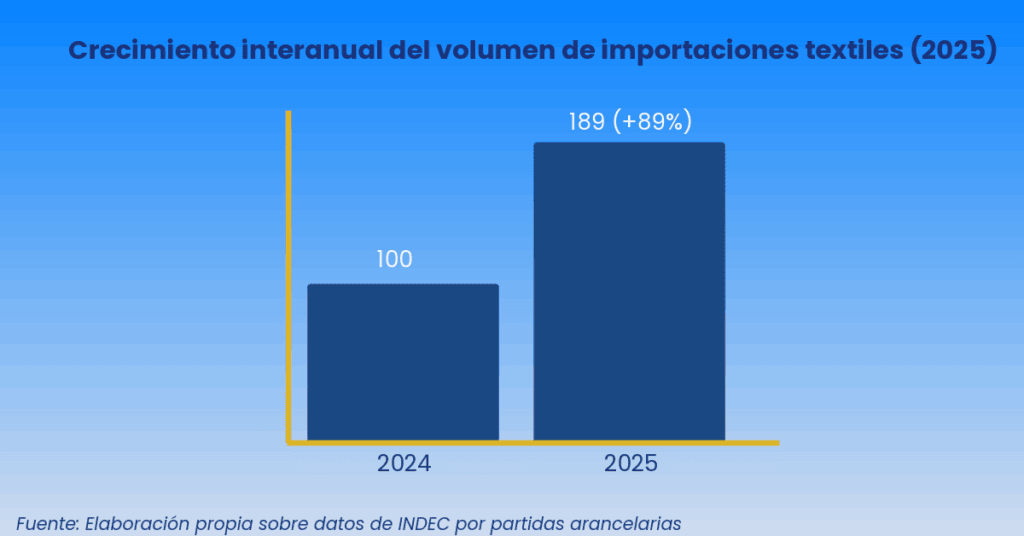

En números, en el período entre Enero y Octubre de 2025, las importaciones del sector textil e indumentaria alcanzaron un volumen total de 332.696 toneladas, por un valor aproximado de USD 1.450 millones, lo que representó un incremento interanual del 89 % en volumen y del 61 % en valor. Estos registros constituyen máximos históricos para el sector y reflejan una fuerte aceleración del proceso importador respecto de años anteriores.

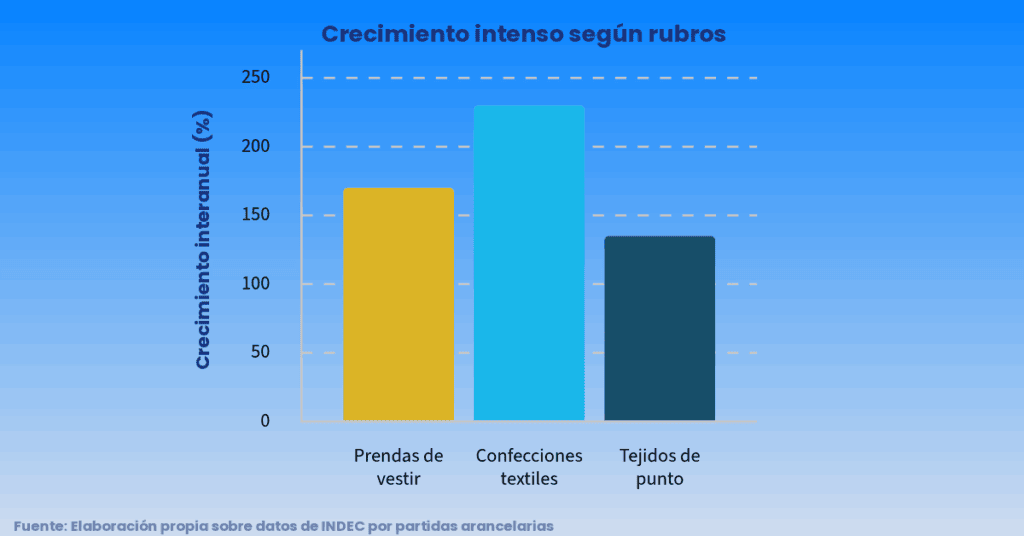

Crecimiento intenso según rubros:

- Prendas de vestir: +166 % en volumen interanual.

- Confecciones textiles: +217 % en volumen.

- Tejidos de punto: +140 % en cantidad, alcanzando niveles récord.

Estos datos evidencian que el incremento importador no se limitó al abastecimiento de insumos productivos, sino que avanzó de manera decisiva sobre los eslabones finales de la cadena textil en reemplazo de la producción.

China, el país de origen elegido para importar confecciones nuevas y Estados Unidos para la ropa usada.

Se profundizó la concentración geográfica de las importaciones textiles, con China como principal país de origen, representando aproximadamente el 70 % del total importado. En algunos sub-segmentos, como tejidos de punto e indumentaria, la participación china superó ampliamente ese promedio.

Desde una perspectiva técnica, esta concentración incrementó la asimetría competitiva, dado que los productos ingresaron al mercado argentino con precios sensiblemente inferiores a los costos locales, producto de economías de escala, menores costos laborales y un esquema arancelario reducido.

El principal cambio normativo que impactó sobre el sector fue el Decreto 236/2025, mediante el cual el Poder Ejecutivo dispuso una reducción significativa de los aranceles de importación aplicables a textiles, confecciones y calzado. Entre las principales modificaciones se destacan:

- Ropa y calzado: reducción del 35 % al 20 %.

- Telas: reducción del 26 % al 18 %.

- Hilados: reducción a rangos de 12 % a 16 %, según clasificación.

Este decreto alteró el esquema histórico de protección del sector textil, con el objetivo explícito de reducir precios internos y aumentar la competencia, pero con efectos adversos sobre la estructura productiva nacional, particularmente en actividades intensivas en mano de obra.

Otro fenómeno de relevancia para el sector textil argentino: el ingreso de ropa usada importada, una modalidad que hasta años recientes tenía una presencia prácticamente nula en el comercio exterior formal del país debido a restricciones sanitarias, ambientales y comerciales.

Según relevamientos de la Cámara Argentina de la Indumentaria, en los primeros ocho meses de 2025 las importaciones de ropa usada alcanzaron aproximadamente USD 2,2 millones, frente a apenas USD 52.000 importados durante todo 2024. Esto implica un incremento superior a 40 veces en valor interanual, configurando un cambio abrupto en la composición del mercado de indumentaria importada.

La mercadería ingresó mayoritariamente en “fardos” o “bolsones” de entre 25 y 50 kilogramos, provenientes principalmente de Estados Unidos, país donde las regulaciones ambientales limitan la disposición final de residuos textiles y promueven su exportación como ropa de segunda mano. Aunque el volumen absoluto aún resulta reducido frente a las importaciones de prendas nuevas, el ritmo de crecimiento es extremadamente acelerado y marca un punto de inflexión regulatorio y comercial.

Desde una perspectiva técnica, la importación de ropa usada introduce un nivel adicional de competencia para la industria local, especialmente en los segmentos de menor poder adquisitivo donde el precio es el principal determinante de la demanda.

Asimismo, la expansión de esta modalidad genera alertas sanitarias y ambientales, dado que la ropa usada requiere controles específicos de higiene, trazabilidad y tratamiento de residuos que históricamente justificaron su restricción. Para el sector productivo, la liberalización de este flujo implica no solo una competencia económica directa, sino también una desvalorización adicional del producto nacional al incorporar al mercado interno prendas reutilizadas que no enfrentan los mismos costos regulatorios, laborales y fiscales que la producción local.

Con fecha 15 de Diciembre, el Centro de Despachante de Aduana de la República Argentina fue notificado por la División Técnica de Importación que el sistema de declaración de aduanas solicitará (a partir de esa fecha) una “autorización de ropa usada” de acuerdo a las disposiciones de la Subsecretaría de Política Industrial en adición al certificado de desinfección actualmente requerido, y abarca a los artículos de prendería de la partida de la nomenclatura Común del Mercosur 6309.

Reglamentación del régimen courier:

En paralelo a la apertura del comercio tradicional, durante 2025 se consolidó el avance del régimen de envíos internacionales vía courier, regulado por la Agencia de Recaudación y Control Aduanero (ARCA) (1).

La normativa vigente estableció para personas físicas:

- Valor FOB máximo por envío: USD 3.000.

- Peso máximo: 50 kg por paquete.

- Límite de unidades a 3 de la misma especie, para garantizar el carácter de uso personal.

- Franquicia de USD 400, exenta de derechos de importación y tasa estadística, manteniéndose el IVA sobre el excedente (Decreto 1065/2024).

Estas disposiciones, junto con trámites 100% digitalizados y despacho simplificado, redujeron de manera significativa los costos y tiempos de importación para consumidores finales.

En el caso del sector textil, este régimen facilitó el ingreso recurrente de prendas terminadas, especialmente confecciones de bajo valor unitario chino, que pueden incorporarse en cantidad dentro de los topes permitidos, ampliando la oferta importada en el mercado interno, evidenciado por el boom de plataformas digitales como “Shein”, “Temu” o similar.

El régimen courier actuó como un canal complementario y amplificador del proceso importador. Mientras la importación tradicional creció de manera sostenida, el courier permitió una atomización de la importación de confecciones, diluyendo los controles económicos y facilitando el ingreso directo de bienes finales al consumo.

Esta modalidad resultó especialmente perjudicial para el sector de confecciones, dado que compite de forma inmediata con la producción nacional sin requerir escala industrial ni canales comerciales tradicionales.

Los efectos de este proceso se reflejaron con claridad en los indicadores productivos publicados por el INDEC. Durante 2025:

- La producción textil cayó más de 20 % interanual en algunos meses.

- La utilización de la capacidad instalada del sector se ubicó en torno al 32–33 %, muy por debajo del promedio industrial.

- Se registraron cierres de empresas y pérdida de empleo, especialmente en pymes y talleres de confección.

La combinación de reducción arancelaria y expansión del courier erosionó la competitividad de la industria local, reduciendo la demanda de producción nacional y debilitando la integración de la cadena textil.

Conclusiones

El análisis de la evolución del sector textil argentino durante 2025 permite concluir que el país atravesó un proceso de apertura y desregulación comercial de carácter estructural, con efectos profundos sobre la producción nacional, el empleo y la sostenibilidad de la cadena textil–indumentaria.

En primer lugar, se verificó un crecimiento excepcional de las importaciones textiles, tanto en volumen como en valor, con especial énfasis en prendas terminadas y confecciones. Este fenómeno, respaldado por datos oficiales del INDEC, implicó una sustitución directa de producción local, desplazando a la industria nacional en los eslabones finales de la cadena, históricamente más intensivos en mano de obra.

En segundo término, la reducción arancelaria dispuesta por el Decreto 236/2025 modificó sustancialmente el esquema de protección del sector, debilitando la competitividad de los productores locales frente a bienes importados provenientes de países con menores costos estructurales. Esta medida, orientada a contener precios al consumidor, tuvo como contrapartida una caída significativa de la producción, de la utilización de la capacidad instalada y del empleo textil, particularmente en pymes y talleres de confección.

Asimismo, el avance del régimen courier regulado por ARCA operó como un factor amplificador del proceso importador permitiendo el ingreso atomizado de prendas terminadas a través de envíos personales, con límites de valor elevados y franquicias tributarias que reducen sensiblemente la carga impositiva respecto del régimen de importación comercial. En la práctica, este canal consolidó una vía alternativa de abastecimiento del mercado interno, incrementando la competencia directa sobre la producción nacional sin requerir escala ni inversión local.

A este escenario se sumó, durante 2025, la emergencia de la importación de ropa usada, un fenómeno novedoso por su magnitud y velocidad de crecimiento. Si bien su volumen absoluto aún es inferior al de la ropa nueva importada, su expansión exponencial introduce una presión adicional sobre los segmentos de menor precio, profundizando la competencia desleal percibida por los productores locales. Además, esta modalidad plantea riesgos sanitarios, ambientales y regulatorios al incorporar prendas reutilizadas que no enfrentan los mismos costos de producción, control y cumplimiento normativo que la industria nacional.

En conjunto, la combinación de apertura arancelaria, expansión de las importaciones tradicionales, consolidación del régimen courier y liberalización del ingreso de ropa usada configuró en 2025 un entorno altamente adverso para la industria textil argentina. Desde una perspectiva técnica, este proceso debilitó la integración productiva, erosionó la capacidad instalada y comprometió la sostenibilidad económica y social de un sector estratégico en términos de empleo e industrialización.

- Agencia de Recaudación y Control Aduanero (ARCA). (2024). Resolución General 5608/2024: Importación y exportación simplificada por Prestadores de Servicios Postales (PSP/Courier), sustituyendo la Resolución N° 2.436/96 (ANA) y sus modificatorias y complementarias (RESOG-2024-5608-E-AFIP-ARCA).

Licenciada en Comercio Exterior (Universidad de la Marina Mercante), despachante de aduana y agente de transporte aduanero. Se desempeña como profesora en la Universidad de Belgrano y CAECE.

")