🟦1.Del novel instrumento a los conceptos fundamentales

El presente tema tiene la doble vocación de ser un tema actual y relevante, dado que ya se han presentado cuestionamientos administrativos y judiciales en torno al mismo; como también, porque, coincidiendo con la fecha de publicación de esta columna, se estará aprobando un nuevo instrumento en el marco de la Organización Mundial de Aduanas, el cual aporta luz sobre el tema.

Ciertamente, en estos días – desde el jueves 26 de junio al sábado 28 de junio de 2025 – se está llevando a cabo en Bruselas la Reunión del Consejo de la Organización Mundial de Aduanas (145ª y 146ª Sesiones del Consejo), que tienen dentro de su amplia agenda (1) la aprobación de la Opinión Consultiva 26.1 del Comité Técnico de Valoración en Aduana, referida al “Tratamiento aplicable a las transacciones pactadas en criptomonedas no reconocidas como de curso legal”.

En tal sentido, el Comité Técnico de Valoración en Aduana (CTVA) en la 59ª Sesión celebrada en Bruselas, los días 14 a 18 de octubre de 2024, adoptó su instrumento técnico número ciento uno: Advisory Opinion 26.1: “TREATMENT APPLICABLE TO TRANSACTIONS AGREED IN CRYPTOCURRENCIES NOT RECOGNISED AS LEGAL TENDER”(3) (o en español, Opinión Consultiva 26.1: “Tratamiento aplicable a las transacciones pactadas en criptomonedas no reconocidas como de curso legal”).

Como su título lo indica, la Opinión refiere a “criptomonedas”, y particularmente a los supuestos donde la transacción se acuerda en “criptomonedas”.

Si bien la opinión expresada por el Comité Técnico de Valoración Aduanera da respuesta a una pregunta específica, resuelve varias hipótesis, y permite dar solución a otras no previstas a texto expreso.

Todo ello nos da la oportunidad de establecer algunas distinciones en el tratamiento aplicable a las criptomonedas en materia de valor en aduana, sobre la base de insumos que deberían entenderse ya comprendidos, y que pueden resultar útiles también revisitar.

🟦2.Las criptomonedas y la valoración en aduana

Las criptomonedas son una forma de dinero digital que utiliza tecnología blockchain para garantizar transacciones seguras y descentralizadas.

A diferencia del dinero emitido por los Estados, o unión de Estados, las criptomonedas no están controladas por un gobierno o entidad central, sino que operan a través de redes descentralizadas que emplean criptografía avanzada para proteger sus operaciones.

Existen diversas criptomonedas a nivel global: Bitcoin (que fue la primera y, actualmente la mayor criptomoneda por capitalización bursátil); Bitcoin cash; Stellar; Ethereum; Solana; Litecoin; EOS; NEO; entre otras.

Por su parte, los criptoactivos son un término más amplio que abarca no solo las criptomonedas, sino también otros activos digitales basados en tecnología blockchain. Los criptoactivos son un representación de valor o derechos, estén o no criptográficamente garantizados. Estos incluyen tokens, contratos inteligentes y otros instrumentos digitales que pueden representar valores, derechos o propiedades.

Mientras que las criptomonedas son utilizadas principalmente como medio de intercambio o reserva de valor, los criptoactivos pueden tener funciones adicionales, como representar acciones de una empresa, activos físicos, o incluso acceso a servicios específicos dentro de plataformas blockchain.

En otro sentido, todas las criptomonedas son criptoactivos, pero no todos los criptoactivos son criptomonedas. La relación entre ambos radica en su origen común dentro del ecosistema blockchain, siendo las criptomonedas una categoría específica dentro de este universo más amplio.

Así, en tanto las criptomonedas son un medio de intercambio, ello permite que sean utilizadas para pagar como contraprestación a la entrega de bienes y servicios. Por tanto, las criptomonedas son susceptibles de ser utilizadas en la compra de mercaderías a ser importadas.

Considerando su función y el crecimiento sostenido del uso de criptomonedas, el Comité Técnico de Valoración Aduanera advirtió la necesidad de analizar y emitir una opinión que permita determinar cuál sería el tratamiento en materia de valoración en aduana cuando en la compraventa de mercaderías a ser importadas se pacte con criptomonedas.

🟦3.De la estructura y contenido de la Opinión Consultiva 26.1

La Opinión Consultiva 26.1 del Comité Técnico de Valoración Aduanera contiene nueve numerales.

Los tres primeros numerales conceptualizan y diferencian lo que son los “activos digitales”, los “cripto activos”, y las “criptomonedas”.

Al considerarse a las “criptomonedas” como un tipo de criptoactivos diseñado como forma de “dinero” fuera de los sistemas bancarios centrales a ser usado para la cancelación de obligaciones de pago, el Comité Técnico de Valoración Aduanera destaca la problemática que puede existir en materia de valoración aduanera, como resulta expresado en la Opinión Consultiva 26.1.

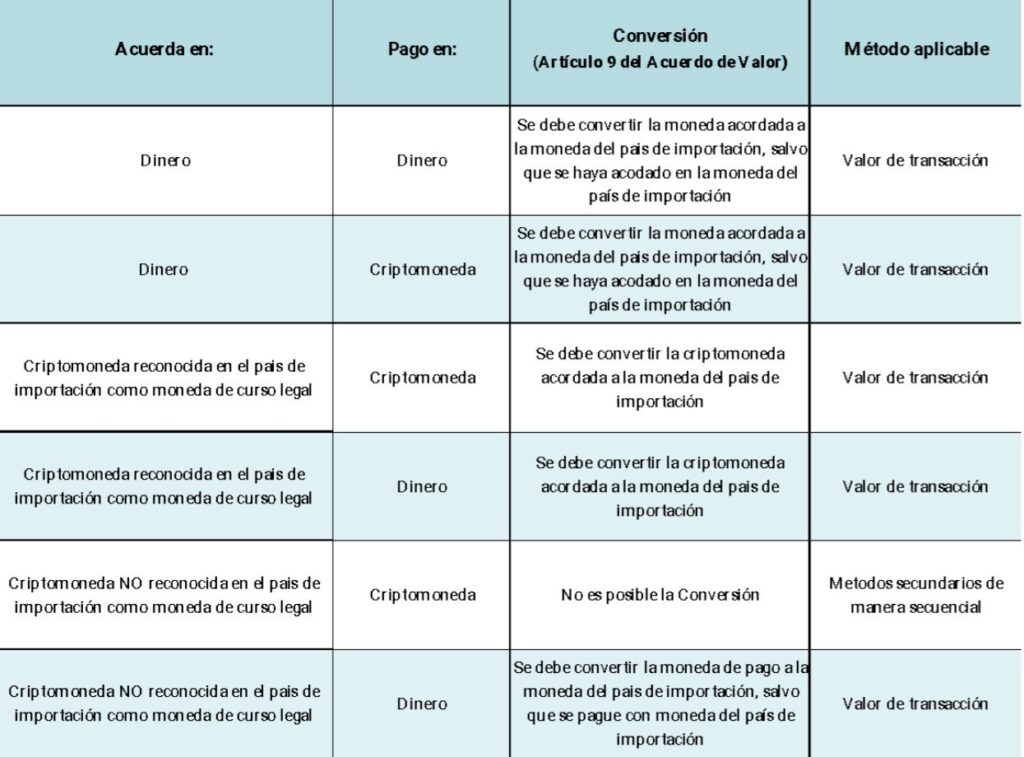

En tal sentido, en el numeral 4 se formula la pregunta: ¿Cómo debería determinarse el valor en aduana cuando los bienes se presentan para importación luego de una compra acordada en criptomonedas no reconocidas como moneda de curso legal en el país de importación?

La pregunta es respondida en los numerales 6 a 9, como se anuncia en el numeral 5.Así, el numeral 6 establece el marco conceptual y normativo necesario para la respuesta, al referir a la definición del artículo 1.1 del Acuerdo de Valor (4), y las condiciones para la aplicación del valor de transacción, recordando que el referido método requiere para su aplicación la existencia de un precio, y que de acuerdo con el Artículo 9 (5), dicho precio debe ser expresado en la moneda del país de importación o ser capaz de ser convertido en la moneda del país de importación.

Ahora bien, la pregunta inicial formulada por el Comité Técnico de Valoración Aduanera, a la que responde en los numerales 6 a 9, tiene como supuesto una compra acordada en criptomonedas no reconocidas como moneda de curso legal en el país de importación.

Esa hipótesis, donde se acordó la compra en criptomonedas, puede tener dos alternativas en relación a su pago (cancelación):

a) que se pague en criptomonedas; o

b)que se cancele con una moneda de curso legal (que podría ser también la moneda del país de importación).

Esta distinción de cómo se cancela la compra acordada en criptomonedas tiene relevancia a los efectos de la valoración, por cuanto determinará si puede ser aplicable el valor de transacción o no.

Así, el numeral 7 de la Opinión Consultiva 26.1 determina que para los Miembros que no reconocen las criptomonedas como moneda de curso legal, el precio en transacciones acordadas en criptomonedas no es convertible de acuerdo con el Artículo 9. Por lo tanto, no existe precio a los fines de aplicar el método de valor de transacción. Agregando que, como resultado de esto, el valor en aduana no puede ser determinado de acuerdo con el Artículo 1, sino que debe establecerse mediante la aplicación de uno de los demás métodos establecidos en el Acuerdo, de manera secuencial.

En tanto que el numeral 8 determina que, no obstante lo referido en los puntos 6 y 7, es posible que el contrato de venta establezca el precio en criptomoneda, pero que la transacción se liquide finalmente (esto es, que se pague) por el comprador en una moneda reconocida como moneda de curso legal, según lo acordado entre las partes contratantes (comprador-vendedor).

En dicho caso, el Comité Técnico de Valoración en Aduana establece que el valor en aduana podría ser determinado sobre la base del Artículo 1 y, si fuese necesario, convertida a la moneda del país de importación de conformidad con el Artículo 9. Para ser más claros, en las circunstancias donde se acuerda la compra en criptomonedas y se cancela en moneda reconocida como de curso legal, el valor en aduana podría ser determinado sobre la base del Artículo 1 (cuando la moneda de pago es la moneda del país de importación, como sería pesos uruguayos en Uruguay), y ello, sin necesidad de conversión; y, si fuese necesario – porque la moneda de pago no es la moneda del país de importación (v.gr.: peso uruguayo en Uruguay) –, convertida a la moneda del país de importación de conformidad con el Artículo 9 (v.gr.: convertir a pesos uruguayos en Uruguay).

En adición el numeral 8 establece que el Artículo 17 del Acuerdo subraya el derecho de las Administraciones de Aduanas de comprobar la veracidad o la exactitud de toda información, documento o declaración presentados a efectos de valoración en aduana. Entendemos que la invocación del artículo 17 del Acuerdo de Valor tiende a ser aclaratoria (y quizás “tranquilizadora”), puesto que su aplicación ya resulta de principio.

Ahora bien, resulta interesante observar que en estos casos la Administración Aduanera del país de importación debería poder cerciorarse de que el precio pagado en dinero sea equivalente a la obligación pactada en criptomonedas, al tiempo de la cancelación. No obstante, si bien existe un plus en las referidas situaciones, por cuanto debe determinar la equivalencia, ello no se diferencia en cuanto al objeto, que será el comprobar que la totalidad de dinero pagado se corresponda a la obligación contractualmente acordada, que es lo que debe comprobar la Administración Aduanera en cualquier contrato acordado y pagado en dinero.

Finalmente, el numeral 9 determina que el análisis contenido en los numerales 6 a 8 no es pertinente para aquellos Miembros que sí reconocen la criptomoneda como moneda de curso legal.

🟦4.La posibilidad o no de conversión del artículo 9 del Acuerdo de Valor como factor determinante para la aplicabilidad del valor de transacción

Una lectura rápida del novel instrumento podría llevar a entender que el problema de las criptomonedas sería su desconsideración como dinero, lo cual determinaría que no existiera un precio, y que, consecuentemente, no podría aplicarse el primer método de valoración del Acuerdo de Valor (valor de transacción). Pero no es éste el punto.

Entiendo que, en relación a su condición de dinero, la propia definición de criptomonedas establecida en la Opinión Consultiva 26.1 por el Comité Técnico de Valoración Aduanera reconoce tal condición, por cuanto establece que las criptomonedas son un tipo de criptoactivos diseñado como forma de dinero fuera de los sistemas bancarios centrales a ser usado para la cancelación de obligaciones de pago, entre otros fines.

Pero si se observa detenidamente, el problema no resulta ser el desconsiderar los acuerdo de compra de mercaderías fijados en criptomonedas no reconocidas como moneda de curso legal en el país de importación por no considerarlos “dinero”, sino que ello resulta por su imposibilidad de ser convertidos a la moneda del país de importación.

Observemos que, si la moneda acordada en la compraventa de la mercadería importada resulta ser la del país de importación será aceptado el precio fijado en el mismo, y obviamente, no requerirá de conversión alguna. No obstante, lo que normalmente sucede (entre otras causas, por la extensión del uso del Dólar y del Euro en el comercio internacional), es que deba convertirse la moneda acordada en el contrato a la moneda del país de importación.

Ahora bien, cuando estamos en presencia de una compra acordada en criptomoneda, que no es reconocida en el país de importación como moneda de curso legal, evidentemente no será ésta (la criptomoneda) la moneda del país de importación, y por tanto se requerirá de la conversión a la misma (a la moneda del país de importación). No obstante, por no ser la criptomoneda reconocida en el país de importación como moneda de curso legal no es susceptible de ser convertida a la moneda del país de importación, de acuerdo al artículo 9 del Acuerdo de Valor.

Sustancialmente, la criptomoneda acordada en la compra de mercadería importada que no es reconocidas en el país de importación como moneda de curso legal en el país de importación resulta inconvertible (o no convertible) a la moneda del país de importación (artículo 9 del Acuerdo de Valor).

En tanto que, si finalmente se cancela la obligación original pactada en criptomonedas con moneda reconocida en el país de importación, de manera previa a la importación, sí sería posible aplicar el método de valor de transacción, pero ya no en función de lo acordado sino por lo pagado.

Por ello se remarca la necesidad de diferenciar en qué hipótesis nos encontramos frente a compraventas que fueron pactada en criptomonedas, pero resulta fundamental conocer cómo fueron liquidadas.

Así, no es suficiente el hecho que se haya acordado en criptomonedas para descartar la aplicación del valor de transacción, por cuanto, si aún dicha circunstancia se dio, pero se paga (liquida) la obligación originalmente pactada en criptomonedas con una moneda de curso legal, por acuerdo entre las partes intervinientes en el contrato, podrá ser determinado el valor en aduana de acuerdo al artículo 1 del Acuerdo de Valor, dado que será susceptible de ser convertida a la moneda del país de importación, salvo que se haya pagado con la moneda del país de importación y no sería necesaria la conversión.

No obstante, si se acuerda en criptomonedas y se paga en criptomonedas, como se refirió supra, no resulta posible aplicar el método de valor de transacción, y debe aplicarse el método secundario que corresponda, en orden secuencias. En igual sentido, si dicha obligación acordada en criptomonedas se pagará mediante cualquier otra contraprestación no dineraria.

🟦5. Una distinción básica: No es lo mismo acordar que pagar

Ahora bien, permítame despegarnos un poco de la Opinión Consultiva 26.1, y dar unos pasos hacia atrás para revisar una cuestión que resulta clara en este instrumento, que es la diferencia entre acordar (pactar) y pagar.

En relación a una compraventa, acordar el precio, fijar el precio, concertar el precio o pactar el precio – que son expresiones todas equivalentes –, resulta ser la manifiesta expresión de voluntad de las partes, que produce efectos jurídicos, por las que se determina el precio de la cosa que se vende, y que el comprador se obliga a pagar.

En tanto que pagar se refiere a la acción de entregar una suma de dinero u otra forma de cumplimiento como pago de una deuda o acuerdo, siendo el medio natural de extinción de la obligación originada.

Ahora bien, existe una diferencia sustantiva a los efectos de la valoración y de la posibilidad de aplicar el artículo 1 del Acuerdo de Valor (Método de Valor de Transacción) entre concertar (fijar) el precio de las mercaderías que se venden para la importación (y consecuentemente expresar el mismo en la documentación correspondiente, esto es, en la Factura comercial), y pagar el precio oportunamente fijado.

En tal sentido lo que resulta relevante a efectos de la valoración en aduana de las mercaderías a importar es cómo se pacta la contraprestación de la mercadería a ser importada en la transacción, y no cómo se paga la obligación oportunamente pactada. Ello, salvo el caso en que, como vimos, se trate de pago por el comprador de una obligación pactada originalmente en criptomoneda no reconocida por el país de importación como moneda de curso legal, según lo acordado entre las partes contratantes (comprador-vendedor).

🟦6.De los diversos supuestos y sus soluciones

De lo que viene de referirse resulta que los supuestos de la Opinión Consultiva 26.1 se centra en las criptomonedas. En ellas se diferencian, por un lado, los supuestos contemplados en los numerales 6 a 8, donde se acuerda un contrato de compraventa de mercadería a ser importada pactadas en criptomonedas no reconocidas por el país de importación como monedas de curso legal; y por otro, los supuestos contemplados en el numeral 9, que por exclusión determina que el análisis contenido en los numerales 6 a 8 no es pertinente para aquellos Miembros que sí reconocen la criptomoneda como moneda de curso legal, a cuyo respecto se da igual tratamiento que el dinero.

No obstante, es posible un supuesto donde la criptomoneda podría ser utilizada, y que no resulta tratado por la Opinión Consultiva 26.1, que es el caso donde se pacta en dinero (en la moneda del país de importación o cualquier otra moneda que sea reconocida por el país de importación como moneda de curso legal) pero se cancela la obligación originaria con criptomonedas.

En este caso resulta útil la distinción de acordar y pagar, a la que referimos previamente, y la relevancia que tiene en materia de valoración aduanera el precio fijado sobre la liquidación (pago) de la deuda originalmente acordada.

Así, a los efectos de la valoración no tiene influencia cómo se liquida la obligación fijada en dinero, salvo el caso visto (contemplado en el numeral 8 de la Opinión Consultiva 26.1).

Esto ya lo decía LASCANO en su obra del 2007, al referir a la “instrumentación del pago”:

“Tampoco es relevante la forma de instrumentación del pago o si se paga parte en dinero y el resto con la entrega de bienes y servicios. Más aún, la contraprestación del importador puede consistir en la entrega de bienes y servicios por un valor equivalente al de las mercaderías, siempre que las partes hayan convenido un precio para la transacción, como ya vimos en los casos de permuta.”(6)

Por tanto, la solución es simple, es indiferente el modo en que se cancela una obligación pactada en dinero a los efectos de la aplicación del método de valor de transacción.

Finalmente, en la siguiente tabla he determinado los distintos supuestos que pueden darse, y el método que resultaría aplicable, siempre que se cumplan las condiciones establecidas en el Artículo 1.1(a) a (d) del Acuerdo de Valor para ello.

🟦7. Alguna puntualización como cierre

La Opinión Consultiva 26.1 acepta que las criptomonedas son un tipo de criptoactivos diseñado como forma de dinero fuera de los sistemas bancarios centrales a ser usado para la cancelación de obligaciones de pago, entre otros fines.

Sin perjuicio de ello, el referido instrumento determina la imposibilidad de aplicar el valor de transacción a las importaciones de mercaderías acordadas en criptomonedas no reconocidas por el país de importación como monedas de curso legal, dada su imposibilidad de convertirse a la moneda del país de importación.

Una excepción lo constituye cuando en dichos supuestos se cancela la obligación referida con moneda del país de importación o reconocidas como moneda de curso legal por el país de importación, por cuanto ello permite la aplicación del artículo 9 del Acuerdo de Valor.

Para determinar la posibilidad de aplicación del valor de transacción se debe de considerar exclusivamente la moneda acordada, y no la forma de pago de la misma, salvo para el caso referido precedentemente.

Es indiferente a los efectos de la aplicación del valor de transacción que una obligación pactada en dinero sea cancelada en criptomonedas.

Entiendo que la Opinión Consultiva 26.1 aportará suficiente luz sobre cómo debe ser el tratamiento aplicable a las criptomonedas.

Pronto lo sabremos.

2.Technical Committee on Customs Valuation (TCCV)

3. El texto no se ha publicado oficialmente al no haber sido aún aprobado por el Consejo de la OMA.

4.Acuerdo Relativo a la aplicación del Artículo VII del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994.

5.Artículo 9

1. En los casos en que sea necesaria la conversión de una moneda para determinar el valor en aduana, el tipo de cambio que se utilizará será el que hayan publicado debidamente las autoridades competentes del país de importación de que se trate, y deberá reflejar con la mayor exactitud posible, para cada período que cubra tal publicación, el valor corriente de dicha moneda en las transacciones comerciales expresado en la moneda del país de importación.

2. El tipo de cambio aplicable será el vigente en el momento de la exportación o de la importación, según estipule cada uno de los Miembros.”

6.LASCANO, Julio Carlos. El Valor en Aduana de las Mercaderías Importadas. Osmar D. Buyatti. Buenos Aires. 2007. Págs.127 y 128

Doctor en Derecho y Ciencias Sociales, Facultad de Derecho, Universidad de la República (Uruguay). Profesor Adjunto (U.R.), encargado de los Cursos de grado deDerecho Aduanero(Abogacía), y deRégimen Jurídico del Comercio Exterior II: Derecho Aduanero(Licenciatura de Relaciones Internacionales); y del SeminarioDerecho Infraccional aduanero, en la Facultad de Derecho, Universidad de la República (Uruguay). Como docente encargado ha dictado diversos cursos de su especialidad en la Escuela de Posgrado, Facultad de Derecho, Universidad de la República (Uruguay). Coordinador General y expositor en la Primera a XI Jornada Académica de Derecho Aduanero (2014-2024). Disertante en diversos eventos nacionales e internacionales sobre Derecho Aduanero. Autor de diversos artículos en materia de Derecho Aduanero. Presidente de la Academia Latinoamericana de Derecho Aduanero. Miembro de la Sala del Instituto de Finanzas Públicas (Facultad de Derecho, UdelaR). Miembro de la Asociación Argentina de Estudios Fiscales. Socio en Varela - Customs Law Firm (Montevideo, Uruguay).