El Gobierno Nacional oficializó la reglamentación de la ley de Emergencia Económica, a través del decreto 99 publicado este sábado (28.12.2019) en el Boletín Oficial.

La normativa se divide en Seguridad Social, Bienes Personales, Impuesto País, Tasa de estadística y Derecho de exportación.

Seguridad Social

A efectos de evaluar el límite para la categorización como empresa mediana tramo 2, los empleadores pertenecientes al sector privado cuya actividad principal deberán considerar, en todos los casos, el tope de ventas totales anuales que, para el sector en el que estén encuadrados, se encuentre fijado en el Anexo IV de la Resolución de la entonces Sepyme 220 del 12 de abril del 2019 y su modificatoria o la que en el futuro la reemplace.

De no superarse los referidos topes, tales empleadores deberán acreditar dicha condición con el certificado que emita la Sepyme. La AFIP podrá excluir a determinadas actividades de la obligación de contar con el referido certificado o admitir otras modalidades de acreditación, cuando las características particulares impidan acreditar de tal modo la mencionada condición.

Las alícuotas adicionales previstas en regímenes previsionales diferenciales o especiales deberán aplicarse sobre la base imponible que corresponda sin considerar las detracciones reguladas en los artículos 22 y 23 de la Ley de Solidaridad.

Tasa de Estadística

La normativa «establece que, hasta el 31 de diciembre de 2020, el importe de la tasa de estadística, aplicable, de conformidad con el artículo 49 de la Ley de Solidaridad, a las destinaciones definitivas de importación para consumo, no podrá superar los siguientes montos máximos»:

Asimismo, la medida fija el monto máximo a percibir en concepto de la tasa de estadística, según el siguiente detalle:

Impuesto País

La norma establece que para el cambio de divisas para el pago de servicios en el exterior están alcanzadas por el impuesto País, cualquiera sea el medio de pago con el que sean canceladas.

Quedan comprendidas en las adquisiciones de servicios en el exterior contratados a través de agencias de viajes y turismo -mayoristas y/o minoristas-,del país, las adquisiciones cuando fueran canceladas en efectivo, en la medida en que para su cancelación deba accederse al mercado único y libre de cambios al efecto de la adquisición de las divisas correspondientes.

Quedan comprendidas las adquisiciones de servicios de transporte terrestre, aéreo y por vía acuática, de pasajeros con destino fuera del país, contratados a través de empresas del país, cuando fueran canceladas en efectivo, en la medida en que para su cancelación deba accederse al mercado único y libre de cambios al efecto de la adquisición de las divisas correspondientes.

Se establece que cuando las operaciones alcanzadas por el Impuesto País constituyan servicios incluidos en el inciso m) del apartado 21 del inciso e) del artículo 3 de la Ley de Impuesto al Valor Agregado, la alícuota prevista, será del 8%.

Se suspende el pago del impuesto para la adquisición de servicios de transporte terrestre, de pasajeros, con destino a países limítrofes.

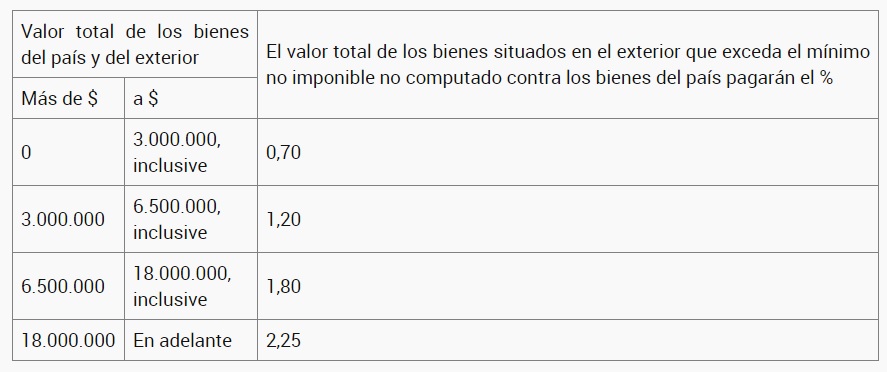

Bienes en el exterior

La norma establece que quedan exceptuados del pago del 2,25% de Bienes Personales, los sujetos que hubieren repatriado activos financieros al 31 de marzo de 2020, que representen, por lo menos un 5% del total del valor de los bienes situados en el exterior.

El beneficio se mantendrá en la medida que esos fondos permanezcan depositados hasta el 31 de diciembre, inclusive, del año calendario en que se hubiera verificado la repatriación, en entidades financieras, a nombre de su titular.

En caso de corresponder la devolución, ésta procederá hasta un monto equivalente al que exceda al incremento de la obligación que hubiera correspondido ingresar de haber tributado los activos del exterior a la escala progresiva del Impuesto sobre los Bienes Personales.

Derecho de exportación

La medida fija el derecho de exportación a las exportaciones de servicios en el marco de la ley medida y se «fija hasta el 31 de diciembre de 2021, un derecho de exportación del cinco por ciento (5%) a la exportación de las prestaciones de servicios comprendidas en el inciso c) del apartado 2 del artículo 10 de la Ley N° 22.415 (Código Aduanero) y sus modificaciones”.

Respecto a la entrada en vigencia, el decreto reglamentario establece: «Las disposiciones del presente decreto entrarán en vigencia el día siguiente al de su publicación en el Boletín Oficial».

Firman la normativa el presidente Alberto Fernández, el jefe de Gabinete, Santiago Cafiero; y los ministros de Economía, Martín Guzmán, de Desarrollo Productivo, Matías Kulfas, y de Trabajo, Claudio Moroni.

Aduana News es el primer periódico argentino de aduanas en lanzar su versión digital. Con 20 años de experiencia, sus publicaciones e iniciativas apuntan a facilitar el conocimiento más relevante de las cuestiones aduaneras a fin de contribuir con el comercio seguro en la región.

")